Bạn có bao giờ tự hỏi rằng liệu mình có đang quản lý tài chính cá nhân hiệu quả hay không? Bạn có đang gặp khó khăn trong việc tiết kiệm tiền, trả nợ, hay đầu tư? Nếu vậy, bạn không đơn độc. Quản lý tài chính cá nhân là một kỹ năng quan trọng trong cuộc sống, nhưng không phải ai cũng biết cách làm thế nào để thực hiện nó một cách hiệu quả.

Trong bài viết này, chúng ta sẽ cùng nhau tìm hiểu về quản lý tài chính cá nhân. Chúng ta sẽ đi tìm câu trả lời cho những câu hỏi sau: Quản lý tài chính cá nhân là gì? Tại sao quản lý tài chính cá nhân lại quan trọng? Làm thế nào để quản lý tài chính cá nhân hiệu quả?

Hy vọng rằng những kiến thức trong bài viết này sẽ giúp bạn có được một nền tảng vững chắc để bắt đầu quản lý tài chính cá nhân của mình một cách hiệu quả.

Quản lý tài chính cá nhân là gì?

Quản lý tài chính cá nhân là quá trình lập kế hoạch, phân bổ và sử dụng tiền một cách hiệu quả để đạt được các mục tiêu tài chính của cá nhân. Quản lý tài chính cá nhân là cách sử dụng tiền sao cho hợp lý theo nhu cầu cần thiết, mục tiêu cá nhân, dự định tương lai… Và có một nguồn lập dự phòng khi có trường hợp rủi ro, khẩn cấp.

Quản lý tài chính cá nhân là một quá trình phức tạp và đòi hỏi sự kiên trì, nỗ lực nhưng nó sẽ mang lại những lợi ích to lớn cho mỗi người.

Kiểm soát tài chính hiện tại

Khi biết kỹ năng quản lý tài chính giúp bạn hiểu rõ về tình hình tài chính của mình, bao gồm thu nhập, chi tiêu, tiết kiệm và đầu tư. Từ đó xác định được cần gia tăng thu nhập từ các nguồn nào, chủ động hay nên tăng nguồn thu thụ động, có cần cắt giảm các khoản chi tiêu hay không, có thêm những khoản đầu tư thích hợp nào… Điều này giúp bạn đưa ra các quyết định tài chính sáng suốt hơn. Ví dụ, nếu bạn biết rằng mình đang chi tiêu quá mức thu nhập, bạn có thể điều chỉnh chi tiêu của mình để tiết kiệm tiền.

Đạt được các mục tiêu tài chính trong tương lai

Hiểu về quản lý tài chính cá nhân, bạn có thể lập kế hoạch rõ ràng cho các mục tiêu tài chính tương lai của mình như: mua bất động sản, mua xe, nghỉ hưu… Bạn cũng sẽ dự đoán được thời gian và cơ hội để đạt được những mục tiêu khi đã có kế hoạch tài chính rõ ràng đang có trong tay. Ví dụ, nếu bạn có mục tiêu mua nhà trong vòng 5 năm, bạn có thể lập kế hoạch tiết kiệm 10 triệu đồng mỗi tháng để đạt được mục tiêu đó.

Giảm thiểu rủi ro tài chính

Quản lý tài chính cá nhân giúp bạn chủ động xây dựng các khoản dự phòng để sử dụng cho những trường hợp rủi ro không mong muốn. Đây là khoản có vai trò quan trọng với cá nhân và gia đình, giúp bạn chủ động tiền bạc trong mọi trường hợp bất ngờ như bệnh tật, tai nạn, thất nghiệp,…Chính vì thế, quản lý tài chính cá nhân có vai trò cực kỳ quan trọng, giúp giảm thiểu rủi ro tài chính và đem đến ổn định cho bạn và người thân trong tương lai.

Nâng cao đời sống

Kết quả cuối cùng khi biết quản lý tài chính cá nhân chính xác giúp bạn sớm thực hiện tự do tiền bạc, nâng cao chất lượng đời sống hàng ngày. Khi có quỹ tài chính dồi dào, bạn sẽ giảm bớt căng thẳng và lo lắng về tiền bạc. Điều này giúp bạn sống thoải mái và hạnh phúc hơn.

6 nguyên tắc vàng quản lý tài chính cá nhân

Nguyên tắc 1 : Xác định mục tiêu tài chính

Để quản lý dòng tiền cá nhân hiệu quả, hãy luôn lập mục tiêu tài chính. Mục tiêu tài chính là đích đến mà bạn muốn đạt được trong tương lai, có thể ngắn hạn, trung hạn hoặc dài hạn. Mục tiêu tài chính càng cụ thể và khả thi thì bạn càng dễ dàng đạt được mục tiêu đó. Ví dụ, thay vì đặt mục tiêu chung chung là “tiết kiệm tiền”, bạn có thể đặt mục tiêu cụ thể là “tiết kiệm 10 triệu đồng trong vòng 1 năm để mua xe”.

Để xác định mục tiêu tài chính, bạn cần trả lời các câu hỏi sau: Tôi muốn đạt được gì trong tương lai? Tôi cần bao nhiêu tiền để đạt được mục tiêu đó? Tôi có thể tiết kiệm hoặc kiếm thêm bao nhiêu tiền mỗi tháng?

Hãy luôn thiết lập một hạn mức cụ thể cho các hoạt động thu chi trong cuộc sống của mình. Có rất nhiều khía cạnh trong cuộc sống nghe thì có vẻ rất thiết thực, rất đáng để bạn đầu tư vào nhưng tất cả đều cần có giới hạn. Việc đặt ra giới hạn chi tiêu sẽ giúp bạn có ý thức hơn trong việc chi tiêu, tránh những khoản chi tiêu không cần thiết. Ngoài ra, giới hạn chi tiêu cũng giúp bạn tiết kiệm được nhiều tiền hơn.

Một cách đơn giản để ban có thể lập kế hoạch chi tiêu phương pháp 50/30/20:

50% tổng thu nhập cho nhu cầu thiết yếu: Những khoản chi cố định như tiền điện, nước, xăng xe, ăn uống hoặc thuê nhà… Để xác định được gần chính xác nhất các khoản này, bạn có thể theo dõi hóa đơn, lịch sử chi của các tháng trước.

30% tổng thu nhập cho chi phí linh hoạt: Những khoản chi cho mục này bao gồm: mua sắm, chi phí phát sinh, giải trí… Nếu có thể bạn nên hạn chế chi tiêu ở khoản này vì suy ra đây không phải là mục chi tiêu thiết yếu và đôi lúc bạn chỉ đang mua sắm theo cảm tính của mình mà thôi.

20% còn lại cho tích lũy: Đây là khoản tiền mua được sự yên tâm cho bạn và gia đình. Tuy nhiên nếu tình hình tài chính chưa quá ổn định, bạn có thể cân nhắc thử nghiệm trước khoảng 10 hoặc 15%, sau đó tăng dần lên. Nếu nhóm chi phí linh hoạt được giảm bớt, nhóm tích lũy của bạn sẽ có thể được tăng lên.

Thu nhập là yếu tố quan trọng nhất quyết định khả năng tài chính của mỗi người. Để đạt được các mục tiêu tài chính của mình, như tiết kiệm, đầu tư, nghỉ hưu,…, bạn cần có một nguồn thu nhập ổn định và đủ lớn. Để có được nguồn thu nhập như sự đa dạng kênh thu nhập là điều không thể thiếu. Đây cũng là “bước nâng cao” để bạn hướng đến sự tự do tài chính.

Nếu bạn có thời gian rảnh rỗi sau giờ hành chính, bạn có thể làm thêm nhiều công việc khác như viết blog, làm freelancer hoặc kinh doanh nhỏ. Tuy nhiên cũng cần lưu ý rằng, nên lựa chọn các nguồn thu nhập phù hợp với khả năng và sở thích của bạn và cần biết cách cân bằng thời gian hợp lý.

Gia tăng thu nhập bằng nhiều nguồn là một bước quan trọng trong quản lý tài chính cá nhân. Bằng cách tìm kiếm và khai thác các nguồn thu nhập tiềm năng, bạn có thể đạt được các mục tiêu tài chính của mình nhanh hơn và vững chắc hơn.

Tiết kiệm tối thiểu 10 – 15% thu nhập hàng tháng là nguyên tắc quản lý tài chính cơ bản nhưng cực kỳ hiệu quả cho người mới bắt đầu. Trong trường hợp bạn có tổng thu nhập 10 triệu đồng/ tháng, bạn nên tiết kiệm từ 1 đến 1,5 triệu mỗi tháng.

Khi đã thích ứng, bạn có thể tăng mức tiết kiệm lên từ 20%, 25%, 30%… đến 50% thu nhập hàng tháng. Lưu ý, bạn chỉ nên nâng mức tiết kiệm dần dần, không nên đặt mục tiêu quá cao ngay từ đầu bởi dễ khiến bản thân bỏ cuộc.

Các sản phẩm nhân thọ ngày nay vô cùng đa dạng về quyền lợi. Không chỉ bảo vệ tài chính của người tham gia trước các rủi ro trong cuộc sống, nhiều hợp đồng bảo hiểm nhân thọ còn kết hợp thêm quyền lợi tích lũy và đầu tư, giúp người tham gia rèn luyện thói quen quản lý chi tiêu hợp lý và có khoản thu nhập dư giả cho tuổi hưu an nhàn.

Bạn không cần dành quá nhiều tiền cho bảo hiểm nhân thọ. Theo các chuyên gia tài chính, 10% – 15% thu nhập hàng tháng cho bảo hiểm nhân thọ là mức tối ưu.

Tiền nhàn rỗi là khoản tiền không được sử dụng cho các mục đích thiết yếu, như chi tiêu cho ăn uống, nhà ở, đi lại,… Sẽ không có vấn đề gì nếu bạn vẫn giữ nguyên nó trong tài khoản. Tuy nhiên, bạn hoàn toàn có thể có thêm thu nhập, gia tăng tài sản và đạt được các mục tiêu tài chính của mình nếu đầu tư cho khoản tiền hiện đang “nhàn rỗi” này.

Có nhiều loại hình đầu tư khác nhau, chẳng hạn như: Cổ phiếu, trái phiếu, bất động sản, chứng chỉ quỹ,… Khi đầu tư, bạn cần tìm hiểu kỹ về các loại hình đầu tư và lựa chọn loại hình đầu tư phù hợp để tránh những rủi ro không đáng có.

Quản lý tài chính cá nhân là một kỹ năng quan trọng mà mỗi người cần trang bị cho mình. Nó không chỉ giúp bạn kiểm soát tài chính hiện tại, mà còn giúp bạn đạt được những mục tiêu tài chính trong tương lai.

Để quản lý tài chính cá nhân hiệu quả, chúng ta cần lập kế hoạch tài chính, xây dựng thói quen tiết kiệm và đầu tư. Lập kế hoạch tài chính giúp chúng ta xác định mục tiêu tài chính và đưa ra các kế hoạch để đạt được những mục tiêu đó. Tiết kiệm giúp chúng ta có một khoản dự phòng cho những trường hợp bất ngờ, trong khi đầu tư giúp chúng ta gia tăng tài sản của mình.

Quản lý tài chính cá nhân không phải là một việc dễ dàng, nhưng nó hoàn toàn có thể thực hiện được nếu chúng ta có quyết tâm và nỗ lực. Hãy bắt đầu ngay từ hôm nay để xây dựng một nền tảng tài chính vững chắc cho tương lai của chúng ta.

Tags: #đời-sống #quản-lý-tài-chính-cá-nhân

Trong bài viết này, chúng ta sẽ cùng nhau tìm hiểu về quản lý tài chính cá nhân. Chúng ta sẽ đi tìm câu trả lời cho những câu hỏi sau: Quản lý tài chính cá nhân là gì? Tại sao quản lý tài chính cá nhân lại quan trọng? Làm thế nào để quản lý tài chính cá nhân hiệu quả?

Hy vọng rằng những kiến thức trong bài viết này sẽ giúp bạn có được một nền tảng vững chắc để bắt đầu quản lý tài chính cá nhân của mình một cách hiệu quả.

Quản lý tài chính cá nhân là gì?

Quản lý tài chính cá nhân là quá trình lập kế hoạch, phân bổ và sử dụng tiền một cách hiệu quả để đạt được các mục tiêu tài chính của cá nhân. Quản lý tài chính cá nhân là cách sử dụng tiền sao cho hợp lý theo nhu cầu cần thiết, mục tiêu cá nhân, dự định tương lai… Và có một nguồn lập dự phòng khi có trường hợp rủi ro, khẩn cấp.

Quản lý tài chính cá nhân là gì?

Tầm quan trọng của quản lý tài chính cá nhânQuản lý tài chính cá nhân là một quá trình phức tạp và đòi hỏi sự kiên trì, nỗ lực nhưng nó sẽ mang lại những lợi ích to lớn cho mỗi người.

Kiểm soát tài chính hiện tại

Khi biết kỹ năng quản lý tài chính giúp bạn hiểu rõ về tình hình tài chính của mình, bao gồm thu nhập, chi tiêu, tiết kiệm và đầu tư. Từ đó xác định được cần gia tăng thu nhập từ các nguồn nào, chủ động hay nên tăng nguồn thu thụ động, có cần cắt giảm các khoản chi tiêu hay không, có thêm những khoản đầu tư thích hợp nào… Điều này giúp bạn đưa ra các quyết định tài chính sáng suốt hơn. Ví dụ, nếu bạn biết rằng mình đang chi tiêu quá mức thu nhập, bạn có thể điều chỉnh chi tiêu của mình để tiết kiệm tiền.

Đạt được các mục tiêu tài chính trong tương lai

Hiểu về quản lý tài chính cá nhân, bạn có thể lập kế hoạch rõ ràng cho các mục tiêu tài chính tương lai của mình như: mua bất động sản, mua xe, nghỉ hưu… Bạn cũng sẽ dự đoán được thời gian và cơ hội để đạt được những mục tiêu khi đã có kế hoạch tài chính rõ ràng đang có trong tay. Ví dụ, nếu bạn có mục tiêu mua nhà trong vòng 5 năm, bạn có thể lập kế hoạch tiết kiệm 10 triệu đồng mỗi tháng để đạt được mục tiêu đó.

Giảm thiểu rủi ro tài chính

Quản lý tài chính cá nhân giúp bạn chủ động xây dựng các khoản dự phòng để sử dụng cho những trường hợp rủi ro không mong muốn. Đây là khoản có vai trò quan trọng với cá nhân và gia đình, giúp bạn chủ động tiền bạc trong mọi trường hợp bất ngờ như bệnh tật, tai nạn, thất nghiệp,…Chính vì thế, quản lý tài chính cá nhân có vai trò cực kỳ quan trọng, giúp giảm thiểu rủi ro tài chính và đem đến ổn định cho bạn và người thân trong tương lai.

Nâng cao đời sống

Kết quả cuối cùng khi biết quản lý tài chính cá nhân chính xác giúp bạn sớm thực hiện tự do tiền bạc, nâng cao chất lượng đời sống hàng ngày. Khi có quỹ tài chính dồi dào, bạn sẽ giảm bớt căng thẳng và lo lắng về tiền bạc. Điều này giúp bạn sống thoải mái và hạnh phúc hơn.

6 nguyên tắc vàng quản lý tài chính cá nhân

Nguyên tắc 1 : Xác định mục tiêu tài chính

Để quản lý dòng tiền cá nhân hiệu quả, hãy luôn lập mục tiêu tài chính. Mục tiêu tài chính là đích đến mà bạn muốn đạt được trong tương lai, có thể ngắn hạn, trung hạn hoặc dài hạn. Mục tiêu tài chính càng cụ thể và khả thi thì bạn càng dễ dàng đạt được mục tiêu đó. Ví dụ, thay vì đặt mục tiêu chung chung là “tiết kiệm tiền”, bạn có thể đặt mục tiêu cụ thể là “tiết kiệm 10 triệu đồng trong vòng 1 năm để mua xe”.

Để xác định mục tiêu tài chính, bạn cần trả lời các câu hỏi sau: Tôi muốn đạt được gì trong tương lai? Tôi cần bao nhiêu tiền để đạt được mục tiêu đó? Tôi có thể tiết kiệm hoặc kiếm thêm bao nhiêu tiền mỗi tháng?

Xác định mục tiêu tài chính cá nhân

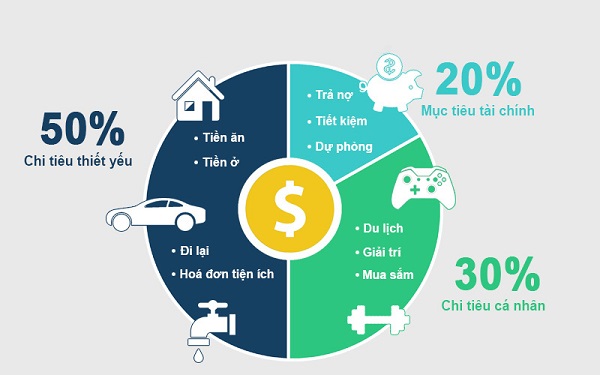

Nguyên tắc 2: Lập kế hoạch chi tiêu theo phương pháp 50/30/20Hãy luôn thiết lập một hạn mức cụ thể cho các hoạt động thu chi trong cuộc sống của mình. Có rất nhiều khía cạnh trong cuộc sống nghe thì có vẻ rất thiết thực, rất đáng để bạn đầu tư vào nhưng tất cả đều cần có giới hạn. Việc đặt ra giới hạn chi tiêu sẽ giúp bạn có ý thức hơn trong việc chi tiêu, tránh những khoản chi tiêu không cần thiết. Ngoài ra, giới hạn chi tiêu cũng giúp bạn tiết kiệm được nhiều tiền hơn.

Một cách đơn giản để ban có thể lập kế hoạch chi tiêu phương pháp 50/30/20:

50% tổng thu nhập cho nhu cầu thiết yếu: Những khoản chi cố định như tiền điện, nước, xăng xe, ăn uống hoặc thuê nhà… Để xác định được gần chính xác nhất các khoản này, bạn có thể theo dõi hóa đơn, lịch sử chi của các tháng trước.

30% tổng thu nhập cho chi phí linh hoạt: Những khoản chi cho mục này bao gồm: mua sắm, chi phí phát sinh, giải trí… Nếu có thể bạn nên hạn chế chi tiêu ở khoản này vì suy ra đây không phải là mục chi tiêu thiết yếu và đôi lúc bạn chỉ đang mua sắm theo cảm tính của mình mà thôi.

20% còn lại cho tích lũy: Đây là khoản tiền mua được sự yên tâm cho bạn và gia đình. Tuy nhiên nếu tình hình tài chính chưa quá ổn định, bạn có thể cân nhắc thử nghiệm trước khoảng 10 hoặc 15%, sau đó tăng dần lên. Nếu nhóm chi phí linh hoạt được giảm bớt, nhóm tích lũy của bạn sẽ có thể được tăng lên.

Phương pháp 50/30/20

Nguyên tắc 3: Gia tăng thu nhập bằng nhiều nguồnThu nhập là yếu tố quan trọng nhất quyết định khả năng tài chính của mỗi người. Để đạt được các mục tiêu tài chính của mình, như tiết kiệm, đầu tư, nghỉ hưu,…, bạn cần có một nguồn thu nhập ổn định và đủ lớn. Để có được nguồn thu nhập như sự đa dạng kênh thu nhập là điều không thể thiếu. Đây cũng là “bước nâng cao” để bạn hướng đến sự tự do tài chính.

Nếu bạn có thời gian rảnh rỗi sau giờ hành chính, bạn có thể làm thêm nhiều công việc khác như viết blog, làm freelancer hoặc kinh doanh nhỏ. Tuy nhiên cũng cần lưu ý rằng, nên lựa chọn các nguồn thu nhập phù hợp với khả năng và sở thích của bạn và cần biết cách cân bằng thời gian hợp lý.

Gia tăng thu nhập bằng nhiều nguồn là một bước quan trọng trong quản lý tài chính cá nhân. Bằng cách tìm kiếm và khai thác các nguồn thu nhập tiềm năng, bạn có thể đạt được các mục tiêu tài chính của mình nhanh hơn và vững chắc hơn.

Gia tăng thu nhập bằng nhiều nguồn

Nguyên tắc 4: Dành 10 – 15% thu nhập hàng tháng cho việc tiết kiệmTiết kiệm tối thiểu 10 – 15% thu nhập hàng tháng là nguyên tắc quản lý tài chính cơ bản nhưng cực kỳ hiệu quả cho người mới bắt đầu. Trong trường hợp bạn có tổng thu nhập 10 triệu đồng/ tháng, bạn nên tiết kiệm từ 1 đến 1,5 triệu mỗi tháng.

Khi đã thích ứng, bạn có thể tăng mức tiết kiệm lên từ 20%, 25%, 30%… đến 50% thu nhập hàng tháng. Lưu ý, bạn chỉ nên nâng mức tiết kiệm dần dần, không nên đặt mục tiêu quá cao ngay từ đầu bởi dễ khiến bản thân bỏ cuộc.

Dành thu nhập hàng tháng cho việc tiết kiệm

Nguyên tắc 5: Trang bị hợp đồng bảo hiểm nhân thọCác sản phẩm nhân thọ ngày nay vô cùng đa dạng về quyền lợi. Không chỉ bảo vệ tài chính của người tham gia trước các rủi ro trong cuộc sống, nhiều hợp đồng bảo hiểm nhân thọ còn kết hợp thêm quyền lợi tích lũy và đầu tư, giúp người tham gia rèn luyện thói quen quản lý chi tiêu hợp lý và có khoản thu nhập dư giả cho tuổi hưu an nhàn.

Bạn không cần dành quá nhiều tiền cho bảo hiểm nhân thọ. Theo các chuyên gia tài chính, 10% – 15% thu nhập hàng tháng cho bảo hiểm nhân thọ là mức tối ưu.

Trang bị hợp đồng bảo hiểm nhân thọ

Nguyên tắc 6: Đầu tư sinh lời từ khoản tiền nhàn rỗiTiền nhàn rỗi là khoản tiền không được sử dụng cho các mục đích thiết yếu, như chi tiêu cho ăn uống, nhà ở, đi lại,… Sẽ không có vấn đề gì nếu bạn vẫn giữ nguyên nó trong tài khoản. Tuy nhiên, bạn hoàn toàn có thể có thêm thu nhập, gia tăng tài sản và đạt được các mục tiêu tài chính của mình nếu đầu tư cho khoản tiền hiện đang “nhàn rỗi” này.

Có nhiều loại hình đầu tư khác nhau, chẳng hạn như: Cổ phiếu, trái phiếu, bất động sản, chứng chỉ quỹ,… Khi đầu tư, bạn cần tìm hiểu kỹ về các loại hình đầu tư và lựa chọn loại hình đầu tư phù hợp để tránh những rủi ro không đáng có.

Đầu tư sinh lời từ khoản tiền nhàn rỗi

Kết luậnQuản lý tài chính cá nhân là một kỹ năng quan trọng mà mỗi người cần trang bị cho mình. Nó không chỉ giúp bạn kiểm soát tài chính hiện tại, mà còn giúp bạn đạt được những mục tiêu tài chính trong tương lai.

Để quản lý tài chính cá nhân hiệu quả, chúng ta cần lập kế hoạch tài chính, xây dựng thói quen tiết kiệm và đầu tư. Lập kế hoạch tài chính giúp chúng ta xác định mục tiêu tài chính và đưa ra các kế hoạch để đạt được những mục tiêu đó. Tiết kiệm giúp chúng ta có một khoản dự phòng cho những trường hợp bất ngờ, trong khi đầu tư giúp chúng ta gia tăng tài sản của mình.

Quản lý tài chính cá nhân không phải là một việc dễ dàng, nhưng nó hoàn toàn có thể thực hiện được nếu chúng ta có quyết tâm và nỗ lực. Hãy bắt đầu ngay từ hôm nay để xây dựng một nền tảng tài chính vững chắc cho tương lai của chúng ta.

Tags: #đời-sống #quản-lý-tài-chính-cá-nhân